เมื่อไหร่เน้อออ วาสนาจะเป็นของเรา ไปกราบหลวงพ่อวัดดัง นั่งขูดต้นไม้ไหว้เจ้าแม่ตะเคียน ซื้อดอกไม้บูชาพระแม่ลักษมีเทวีแห่งความมั่งคัง สุดท้ายก็ยังไม่มีใครช่วย นอนหลับฝันเห็นเลข ตื่นมาก็รีบจด ผลปรากฎ 4 โมงเย็นฝันสลาย นอนหงอยเหมียนน้องหมา ชีวิตสุดสิ้นหวัง แย่จังเลยนะชีวิตนี้

ใครก็ตามที่เห็นเพื่อน พี่น้อง อยู่ในภาวะนี้ ก็คงโอบไหล่ตบบ่า แล้วพูดเบาๆ ออกไปว่า “หวยกินน่ะมันเรื่องปกติ” การปลอบโยนแบบนี้เป็นเรื่องถูก แต่อยากจะบอกว่า รัฐบาลเพื่อไทย เขากำลังผลักดัน หวยที่ไม่มีวันถูกกินอยู่นะจ๊ะ อดใจรออีกนิดเดียว เพราะงานนี้มีแต่ได้ ไม่มีมีเสียแน่นอนจ้า

.

หวยเกษียณเป็นนโยบายที่มีฐานคิดอย่างไร?

หวยเกษียณ คือ ‘สลากออมทรัพย์รูปแบบใหม่’ ที่รัฐบาลเพื่อไทยออกแบบขึ้น โดยมีฐานคิดหลักมาจากการมองเห็นปัญหาสังคมของสังคมไทยที่กำลังเข้าสู่สังคมสูงวัยอย่างเต็มรูปแบบ ขณะที่เมื่อดูตัวเลขเงินฝากของคนไทย พบว่า กว่า 112 ล้านบัญชี หรือกว่า 80% ของผู้มีเงินฝาก มีเงินในบัญชีเฉลี่ยไม่ถึง 50,000 บาท และดัชนีความพร้อมเพื่อการเกษียณ พบว่า ตัวเลขความพร้อมด้านการเงิน ค่าเฉลี่ยของประเทศมีความพร้อมต่ำกว่า 40%

อย่างไรก็ตามเมื่อค้นตัวเลขจากรายงานของศูนย์ศึกษาปัญหาการพนัน ประจำปี 2023 พบว่า มีคนไทยประมาณ 21.9 ล้านคน ที่เสี่ยงโชคกับการพนันหวยใต้ดิน โดยมีเงินหมุนเวียนอยู่ในตลาดหวยใต้ดินในช่องทางต่างๆ ไม่ว่าจะเป็นการแทงหวยโดยตรงผ่านเจ้ามือ หรือคนเดินโพย การแทงผ่านเว็บพนัน หรือช่องทางออนไลน์ รวมกันแล้วมีมูลค่าสูงถึง 164,069 ล้านบาท โดยผู้ที่นอนกอดเงินก้อนนี้มีเพียงเจ้ามือไม่กี่คน

เมื่อจับข้อมูลสองตัวนี้มานั่งพิจารณาอย่างถี่ถ้วน รัฐบาลเพื่อไทยขออนุญาตดีดนิ้ว แล้วร้องออกมาดังๆ เป็นภาษากรีกโบราณว่า ‘Eureka’ ฉันค้นพบแล้ว นี่แหละที่มาหวยเกษียณ มันเกิดขึ้นมาเพื่อเป็นเครื่องมือให้การสนับสนุนการออมเงินของคนในชาติ

เปลี่ยน ‘หวย’ จากเครื่องมือเสี่ยงโชค มาเป็นเครื่องมือสร้าง ‘เงินออมระยะยาว’ ทุกบาททุกสตางค์ที่ซื้อหวย ไม่มีวันหาย ได้ทั้งลุ้น ได้ทั้งออม และที่สำคัญเงินออมของประชาชนก้อนนี้จะถูกนำไปลงทุนในกองทุนที่มีความเสี่ยงต่ำ แน่นอนเมื่อถึงเวลาถอนเงินนอกจากจะมีเงินต้นครบถ้วน ยังมีเงินที่ได้จากการลงทุนเพิ่มมาด้วย และอยู่ในระดับสูงกว่าการฝากออมทรัพย์ทั่วไป

.

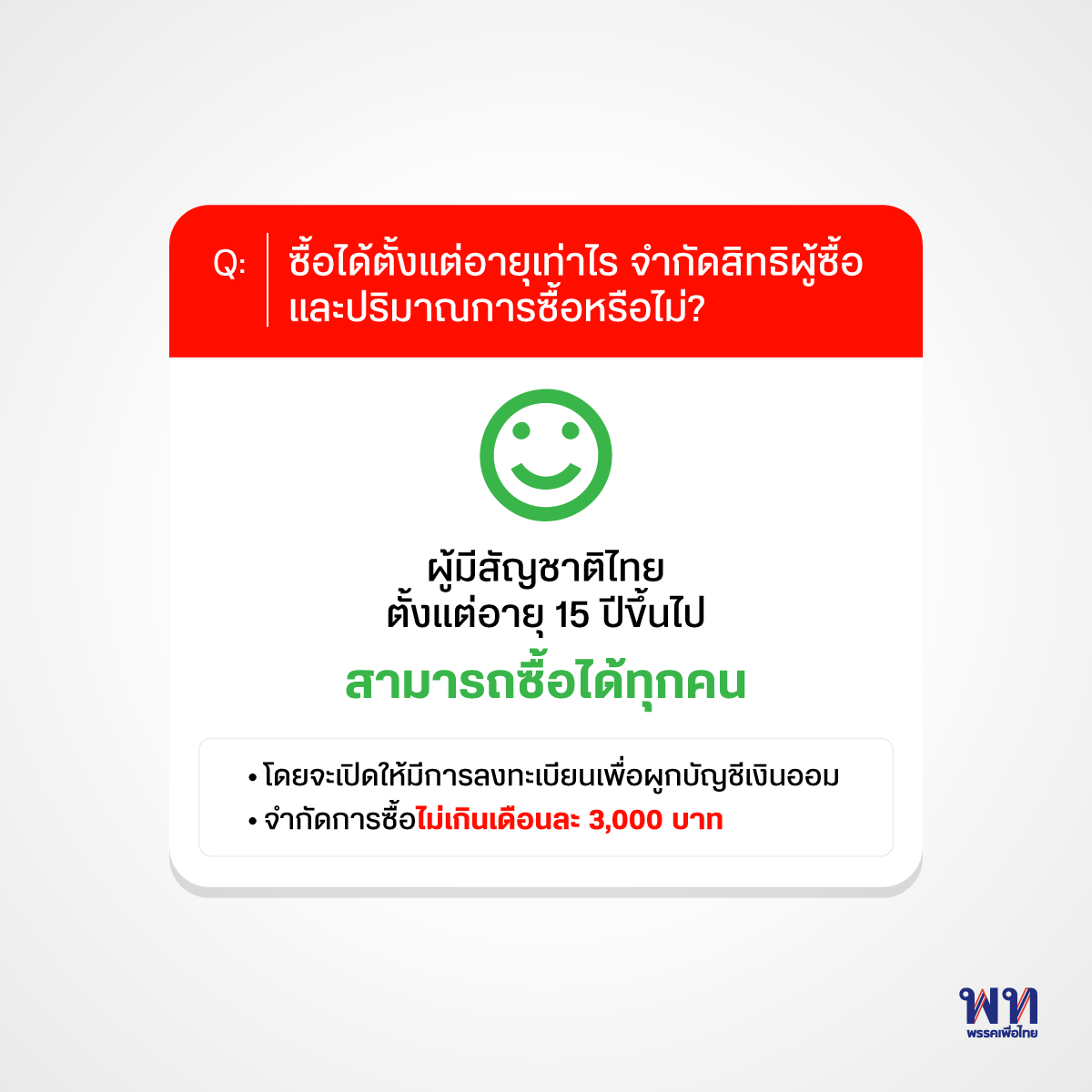

ซื้อหวยเกษียณได้ตั้งแต่อายุเท่าไร จำกัดสิทธิผู้ซื้อ และปริมาณการซื้อหรือไม่?

บุคคลผู้มีสัญชาติไทย สามารถซื้อหวยเกษียณได้ตั้งแต่อายุ 15 ปี เป็นต้นไป เพียงแค่ต้องลงทะเบียนแสดงตัวตน เพื่อผูกบัญชีออมเงินในระบบ อย่างไรก็ตามรัฐบาลมีแนวคิดในการจำกัดปริมาณการซื้ออยู่ที่ 3,000 บาทต่อเดือน เพราะต้องการให้นโยบายนี้ยังเป็นเครื่องมือในการออมเงิน ไม่ใช่การพนัน นอกจากนี้การจำกัดปริมาณการซื้อ ยังถือเป็นการกระจายโอกาสลุ้นรางวัลอย่างเท่าเทียมกัน หมายความว่า คนมีเงินเดือน 1 ล้านบาท กับคนมีเงินเดือน 15,000 บาทมีโอกาสออม และโอกาสลุ้นได้สูงสุดเท่ากัน

.

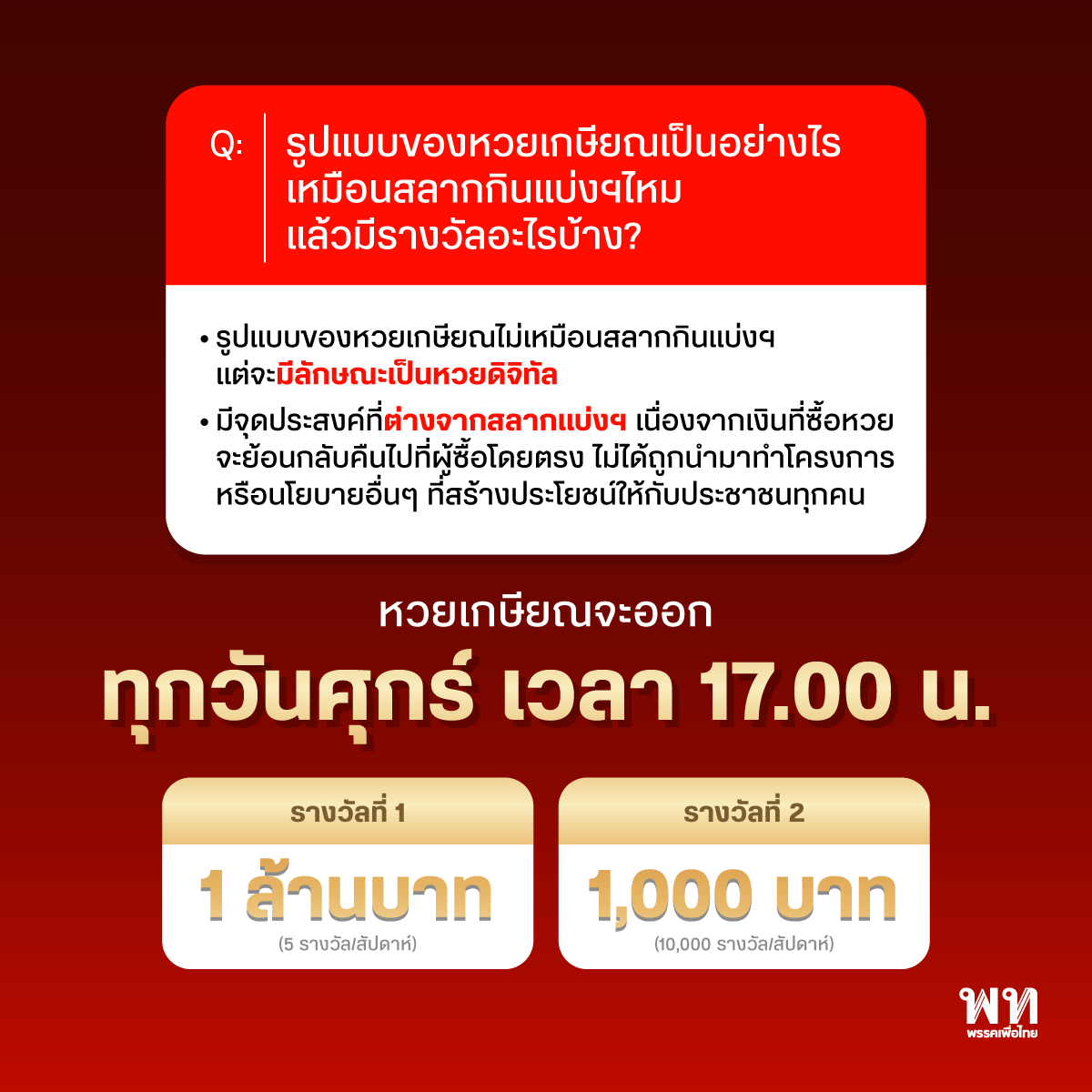

รูปแบบของหวยเกษียณเป็นอย่างไร เหมือนสลากกินแบ่งไหม แล้วมีรางวัลอะไรบ้าง ?

หากเทียบกันในเชิงรูปแบบ เวลานี้หวยเกษียณยังมีแนวคิดในการจำหน่ายผ่านระบบออนไลน์หรือดิจิทัลแพลตฟอร์ม เพียงช่องทางเดียว ไม่เหมือนสลากกินแบ่งที่มีขายทั้งออนไลน์ และขายบนแผงหวยทั้งนี้เพื่อช่วยกำหนดราคาขายที่แน่นอน ไม่มีปัญหาการขายเกินราคา ในอีกด้านนี่คือ ความพยายามในการเคลื่อนสังคมสู่ยุค Digital Economy และ Digital Governance เป็นการทำให้ประชาชน คุ้นเคยกับระบบดิจิทัลแพลตฟอร์มในรูปแบบที่เข้าใจง่าย

หากเทียบกันที่เป้าหมาย สลากกินแบ่งรัฐบาล ซึ่งมีมานานแล้ว คือ เครื่องมือจัดหารายได้เข้ารัฐ โดยการเปลี่ยนพฤติกรรมเสี่ยงโชคของประชาชนให้กลายเป็นรายได้สู่ภาครัฐ ผ่านรูปแบบการขายสลากที่มีรางวัลใหญ่เป็นแรงดึงดูด โดยเงินที่รัฐได้จากประชาชน จะถูกคืนกลับไปผ่านการทำนโยบาย โครงการต่างๆ ซึ่งคือการคืนประโยชน์ให้ประชาชนทางอ้อม ส่วนหวยเกษียณ คือ เครื่องมือส่งเสริมการออมระยะยาว ภายใต้หลักคิดว่า ‘หวยที่ไม่มีวันถูกกิน’ โดยเปลี่ยนพฤติกรรมการเล่นหวยไปสู่การสร้างเงินออมและความมั่นคงในอนาคต และเงินทุกบาททุกสตางค์พร้อมดอกเบี้ยจะย้อนกลับคืนสู่ผู้ซื้อโดยตรง

.

ทั้งนี้ หวยเกษียณจะออกรางวัลทุกวันศุกร์ เวลา 17.00 น.

– รางวัลที่ 1 จำนวน 1 ล้านบาท จำนวน 5 รางวัล

– รางวัลที่ 2 จำนวน 1,000 บาท จำนวน 10,000 รางวัล

โดยผู้ถูกรางวัลจะได้เงินรางวัลทันที(ถอนออกมาฉลองได้เลย วันศุกร์ซะด้วยสิ) ส่วนเงินค่าซื้อสลากจะถูกเก็บเป็นเงินออมในบัญชี แม้ว่าจะถูกรางวัลหรือไม่ก็ตาม

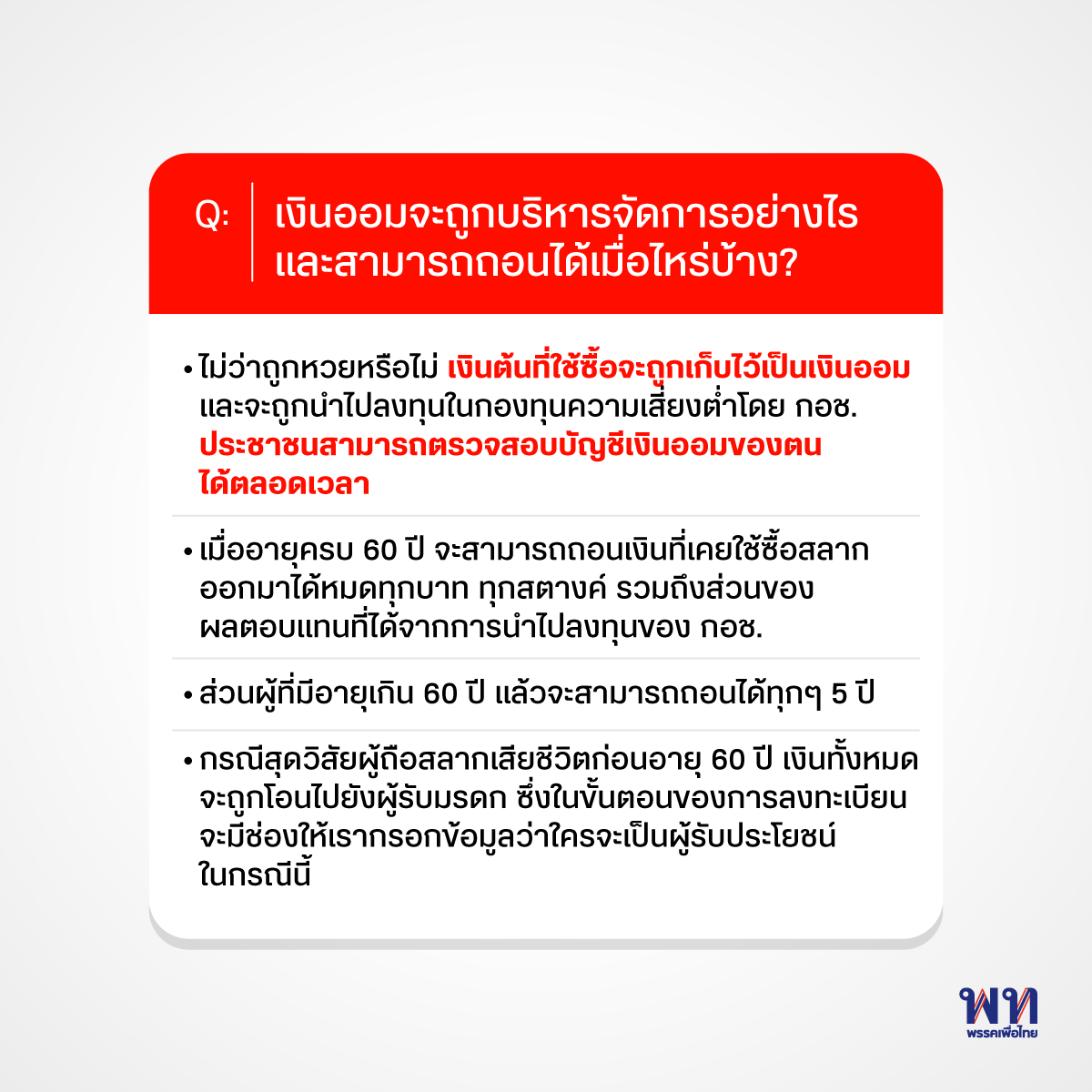

เงินออมจะถูกบริหารจัดการอย่างไร และสามารถถอนได้เมื่อไหร่บ้าง?

เงินทุกบาททุกสตางค์ของประชาชนที่ซื้อหวยเกษียณ จะถูกบริหารจัดการโดย กอช. กองทุนการออมแห่งชาติ (กอช.) โดยจะมีการนำไปลงทุนในกองทุนรวมตลาดเงิน (Money Market) ซึ่งมีอัตราความเสี่ยงที่ต่ำ มีการแยกบัญชีเฉพาะ และมีการกำกับดูแลโดยกระทรวงการคลังอย่างเข้มงวด

เมื่ออายุครบ 60 ปี จะสามารถถอนเงินที่เคยใช้ซื้อสลากออกมาได้หมดทุกบาททุกสตางค์ รวมถึงส่วนของผลตอบแทนที่ได้จากการนำไปลงทุนของ กอช. ส่วนผู้ที่มีอายุเกิน 60 ปี แล้วจะสามารถถอนได้ทุกๆ 5 ปี กรณีสุดวิสัยผู้ถือสลากเสียชีวิตก่อนอายุ 60 ปี เงินทั้งหมดจะถูกโอนไปยังผู้รับมรดก ซึ่งในขั้นตอนของการลงทะเบียนจะมีช่องให้เรากรอกข้อมูลว่า ใครจะเป็นผู้รับประโยชน์ในกรณีนี้

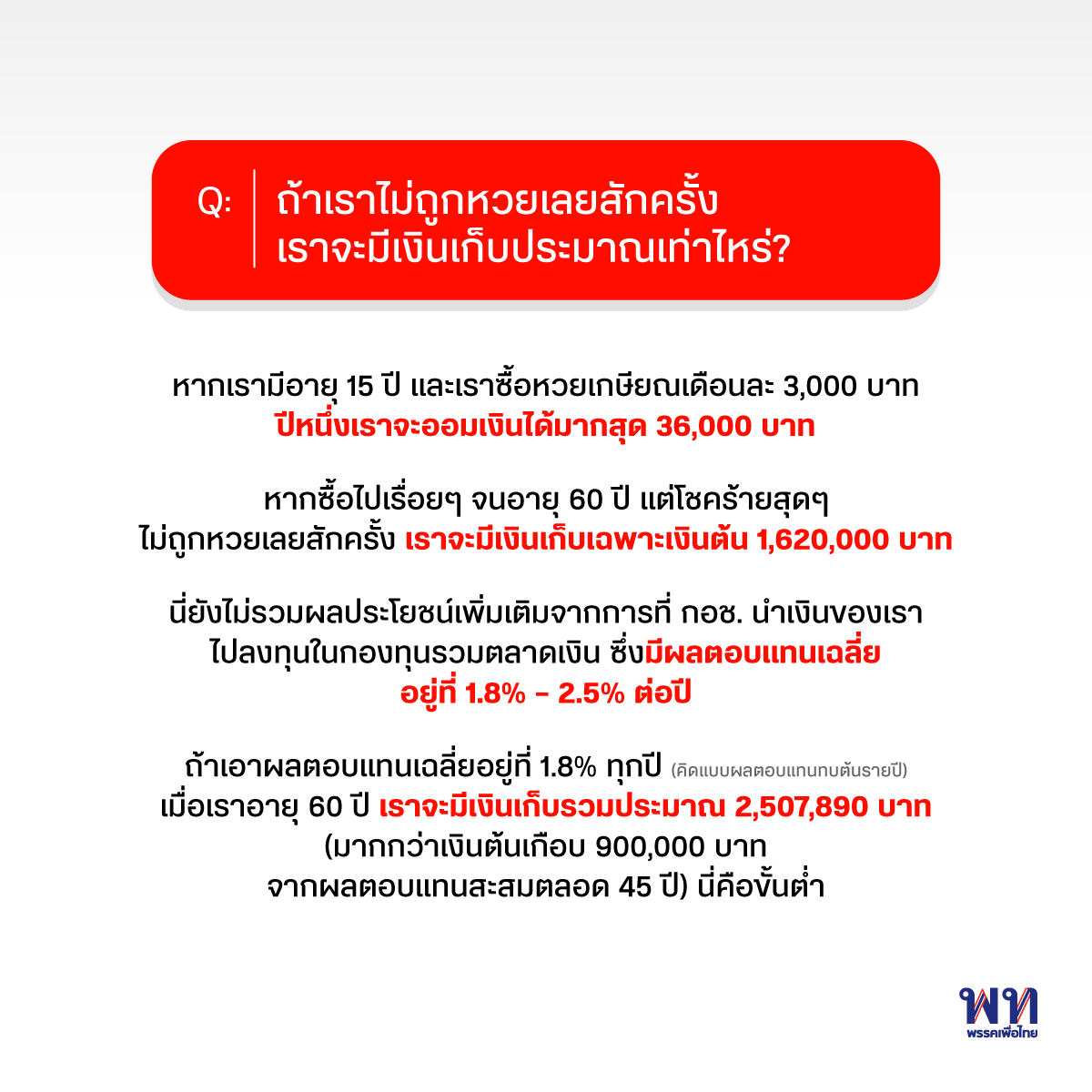

ถ้าเราไม่ถูกหวยเลยสักครั้ง เราจะมีเงินเก็บประมาณเท่าไหร่?

สมมติว่าวันแรกที่หวยเกษียณเริ่มขาย เรามีอายุ 15 ปี และเราซื้อหวยเกษียณเดือนละ 3,000 บาท เท่ากับว่าปีหนึ่งเราจะออมเงินได้มากสุด 36,000 บาท แล้วเราก็ซื้อไปเรื่อยๆ จนอายุ 60 ปี โดยที่ชีวิตนี้โชคร้ายสุดๆ ไม่ถูกหวยเลยสักครั้ง เราจะมีเงินเก็บเฉพาะเงินต้น 1,620,000 บาท นี่ยังไม่รวมผลประโยชน์ที่จะได้เพิ่มเติมจากการที่ กอช. นำเงินของเราไปลงทุนในกองทุนรวมตลาดเงิน ซึ่งมีผลตอบแทนเฉลี่ยอยู่ที่ 1.8% – 2.5% ต่อปี ขึ้นอยู่กับนโยบายของแต่ละกองทุนและสภาวะดอกเบี้ยในตลาด

.

ถ้าเอาผลตอบแทนเฉลี่ยอยู่ที่ 1.8% ทุกปี (คิดแบบดอกเบี้ยทบต้นรายปี) เมื่อเราอายุ 60 ปี คุณจะมีเงินเก็บรวมประมาณ 2,507,890 บาท (มากกว่าเงินต้นเกือบ 900,000 บาท จากผลตอบแทนสะสมตลอด 45 ปี) นี่คือขั้นต่ำ

.

แต่ถ้าเอาแบบสุดเลย สมมติว่า ทุกปีต่อจากนี้ กอช. สามารถนำลงไปทุนและได้ผลตอบแทน 2.5 % เท่ากับว่าเราจะมีเงินเมื่ออายุ 60 ปี 3,007,945 บาท (จากเงินต้น 1,620,000 บาท ผลตอบแทนที่สะสมเพิ่มกลายเป็นเงินเกือบ 1.4 ล้านบาท)

.

เป็นล้านเลยเหรอพี่!!!

.

รัฐบาลลงทุนปีละเท่าไหร่กับนโยบายนี้ และสามารถทำให้เกิดการออมได้ปีละเท่าไหร่ คุ้มค่าไหม?

รัฐบาลพรรคเพื่อไทย ตั้งงบประมาณเพื่อการดำเนินนโยบายนี้ปีละ 780 ล้านบาท โดยคาดว่าจะสามารถสร้างเงินออมเข้าระบบได้ปีละกว่า 13,000 ล้านบาท แปลว่านโยบายนี้ ใช้งบประมาณเพียงไม่กี่ร้อยล้าน สามารถสร้างเงินออมคืนกลับสู่ระบบได้มากกว่า 10 เท่า

โดยตัวเลขนี้มีที่มาจาก การวิเคราะห์ผลกระทบเชิงพฤติกรรม (Behavioral Economics Impact Assessment) โดยอาศัยฐานคิดว่า คนไทยจำนวนมากมีพฤติกรรมชอบเสี่ยงโชค แต่ไม่ค่อยมีวินัยในการออม หากออกแบบเครื่องมือการออมเงิน ที่มีรูปแบบเหมือนหวย เพิ่มแรงจูงใจด้วยรางวัล จะดึงดูดให้ประชาชนออมเงินมากขึ้นได้

มีการคำนวณเชิงนโยบายว่า ทุก 1 ล้านบาทที่ใช้เป็นงบอุดหนุนรางวัล สามารถสร้างเงินออมใหม่ในระบบได้ถึง 16.6 ล้านบาท ตัวเลขนี้ได้จากการศึกษาพฤติกรรมและต้นแบบในต่างประเทศ เช่น Prize-Linked Savings (PLS) ในสหรัฐฯ และอังกฤษ รวมถึงข้อมูลพฤติกรรมผู้ซื้อสลากในไทย และเมื่อนำอัตราการขยายผลลัพธ์จากงบประมาณที่ใช้ (leverage) 1 : 16.6 มาคำนวณกับงบ 780 ล้านบาท จะได้ประมาณ 12,948 ล้านบาท หรือประมาณ 13,000 ล้านบาทต่อปี

“แบบนี้ไม่ได้เรียกว่าคุ้มค่า แต่ต้องเรียกว่า โคตรคุ้ม”

“บ่แม่นแค่คุ้มธรรมดาเด้อ แต่คุ้มคักหลายโพด”

“บะใช่แค่คุ้มปกติเน้อ แต่คุ้มขนาด คุ้มแต้ ๆ เลยเจ้า”

“หรอยแรง คุ้มจังฮู้”

.

คุ้มค่าไหม ตอบโดยสรุปคือ คุ้มค่าทั้งประเทศ ขนาด World Bank ยังบอกว่า ‘น่าทึ่ง’ และยกให้นโยบายนี้เป็นโมเดลต้นแบบให้ประเทศอื่น เช่น ในเอเชียหรือแอฟริกา ที่มีสภาพปัญหาคล้ายกันกับไทยนำไปประยุกต์ใช้

#พรรคเพื่อไทย #หวยเกษียณ #ถูกหวยกินอย่าสิ้นหวัง